매년 가을이 되면 잊지 않고 찾아오는 손님이 있죠. 바로 토지분 재산세 고지서인데요. 고지서를 받을 때마다 어떤 기준으로 세금이 계산되는 건지, 왜 나는 매년 이 세금을 내야 하는 건지 궁금하더라고요. 그래서 제가 직접 알아봤답니다. 조금 복잡해 보일 수 있지만, 차근차근 따라오시면 금방 이해하실 수 있을 거예요.

토지 재산세 납부시기 부과 기준

땅을 가지고 있다는 것은 든든한 자산이 되기도 하지만, 동시에 매년 잊지 않고 재산세를 내야 하는 의무도 따라와요. 이 재산세는 내가 가진 토지의 종류와 가치에 따라 세금의 종류와 액수가 결정된답니다. 이 글을 끝까지 보시면 이 복잡한 세금 체계를 명확하게 이해하고, 언제까지 납부해야 하는지도 아실 수 있을 거예요.

내가 가진 땅에는 과연 어떤 종류의 세금이 붙을까요? 재산세 과세 대상은 크게 건물과 토지로 나뉘어요. 특히 토지는 그 용도에 따라 종합합산, 별도합산, 분리과세 이렇게 세 가지로 구분되어 세금이 부과된답니다. 예를 들어, 특별한 용도 없이 그냥 비워둔 나대지 같은 땅은 종합합산 대상이 되어 재산세와 종합부동산세를 모두 내야 할 수 있어요.

어떤 기준으로 이렇게 세 가지로 나뉘는지 궁금하실 텐데요, 이는 지방세법 제106조에 자세히 나와 있어요. '종합합산 과세대상'은 과세 기준일 현재 별도합산이나 분리과세 대상이 되는 토지를 제외한 나머지 모든 토지를 의미해요. 즉, 사업용으로 사용되지 않는 비사업용 토지가 주로 여기에 해당된답니다.

'별도합산 과세대상'은 조금 더 특별한데요. 공장 건물의 부속 토지나, 차고용 토지, 물류단지 시설용 토지처럼 경제 활동에 직접적으로 활용되는 사업용 토지가 주로 여기에 속해요. 이런 땅들은 다른 비사업용 토지와는 별도로 합산해서 세금을 계산하기 때문에 이런 이름이 붙었답니다.

마지막으로 '분리과세 대상'은 정책적인 목적에 따라 다른 토지와 합산하지 않고 따로 떼어내어 낮은 세율을 적용하는 토지를 말해요. 예를 들어, 농사짓는 논이나 밭, 목장용지, 그리고 공장용지나 골프장용 토지 등이 여기에 해당된답니다. 사회적으로 꼭 필요하거나, 반대로 사치성 재산으로 보는 등 특별한 관리가 필요한 토지들이죠.

그럼 구체적으로 세금은 얼마나 나올까요? 세금의 양을 결정하는 세율은 토지의 종류와 과세표준(세금을 매기는 기준 금액)에 따라 달라져요. 종합합산 대상 토지는 금액이 커질수록 세율이 높아지는 누진세율이 적용되고, 별도합산과 분리과세 토지는 각각 정해진 세율에 따라 세금이 계산된답니다.

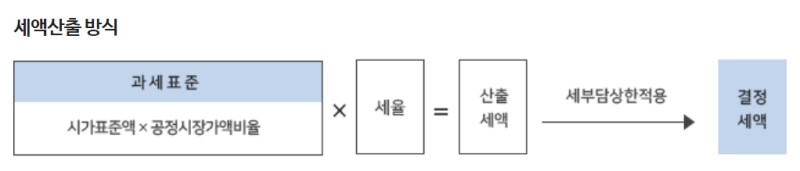

이렇게 복잡한 과정을 거쳐 최종적으로 내야 할 세액이 결정돼요. 산출 방식은 간단히 말해, 과세표준(시가표준액 × 공정시장가액비율)에 정해진 세율을 곱해서 나온답니다. 여기서 나온 산출세액에서 여러 가지 조건을 고려한 뒤 최종 결정세액이 확정되는 구조예요.

가장 중요한 납부 시기는 언제일까요? 재산세는 1년에 두 번 나누어 내는 경우가 많은데요, 우리가 궁금해하는 토지분 재산세의 납부 기간은 매년 9월 16일부터 9월 30일까지랍니다. 건물이나 주택분 재산세는 7월에 먼저 내고, 토지분은 가을에 내는 셈이죠. 이 기간을 놓치면 가산세를 내야 하니 꼭 기억해두어야 해요.

이렇게 직접 토지 재산세에 대해 알아보니, 막연하고 어렵게만 느껴졌던 세금의 부과 기준과 납부 시기를 명확하게 알 수 있었어요. 내가 가진 땅이 어떤 종류에 속하는지, 그리고 언제까지 세금을 내야 하는지 미리 파악해두면 불필요한 가산세를 무는 일을 피할 수 있겠죠. 세금, 아는 만큼 보인다는 말을 다시 한번 실감했답니다.